【どこがいい?】教育ローンおすすめランキング|借りる前の注意点や賢い借り方について徹底解説!

大学受験を目指すお子さんがいる家庭では「子どもの教育資金が足りない」と悩む保護者の方も多いのではないでしょうか。とくに兄弟姉妹がいる家庭では、お子さんが高校を卒業するまでに十分な教育資金を蓄えるのは大変です。教育資金の蓄えが不足しているときは、教育ローンを利用する方法があります。

しかし、教育ローンは金融機関によって金利や返済期間もさまざまです。どのように選べば良いか悩んでしまう方もいらっしゃるでしょう。

本記事ではおすすめの教育ローンから、教育ローンのメリット・デメリット、選び方、注意点などを詳しく解説します。教育ローンを検討中の方は、ご契約前にぜひ参考にしてください。

教育ローンとは何か?

教育ローンとは、子どもの教育資金を工面するためのローンです。国の教育ローンと民間の教育ローンがあります。

子どもに返還義務がある奨学金と異なり、教育ローンは保護者が申し込み、保護者が返済します。使途が教育費に限定されているため、フリーローンなどに比べると金利が安いことが特徴です。

また、奨学金のように申し込み時期や受け取り時期が決まっておらず、一年を通していつでも申し込みや受け取りができるため、入学前にまとまったお金が必要なときも対応可能です。

実際に教育ローンはどれくらい使われているの?

長子が小学生〜中学生の保護者様男女222名を対象にアンケート調査を行った結果、子どもの教育費のために教育ローンを利用したことがある方は全体の2.7%(6名)で、かなり少数であることがわかりました。子どもの教育費のためにあらかじめ貯金をされている方が多く、その次に学資保険を利用されている方が多数いらっしゃいました。

教育ローンを組むメリットとデメリット

教育ローンにはメリットもあれば、デメリットもありますので確認しておきましょう。

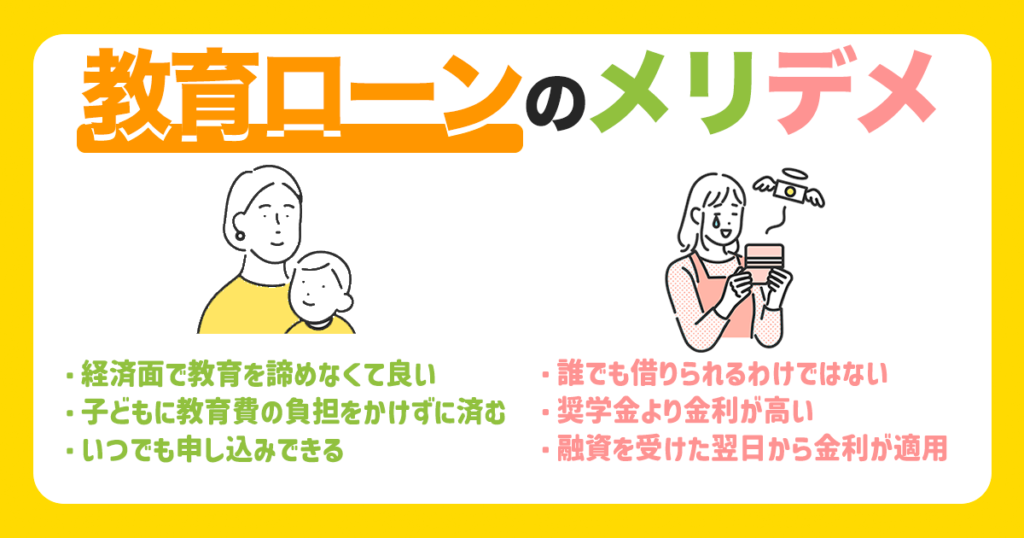

メリット

せっかく子どもが進みたい進路を見つけたのに、家庭内では金銭面で後押しができないと、親としては心が痛むものです。教育ローンを利用することで、諦めることなく進学の後押しができます。

教育ローンは保護者が借入して保護者が返済するものです。一方、奨学金は学生本人が申し込み、卒業後に本人が返済します。子どもに負担をかけずにすむことが教育ローンの大きなメリットです。

奨学金は返済不要の「給付型」と卒業後に返済が必要な「貸与型」があります。給付型を利用できれば理想的ですが、一定の学力基準と収入基準があるため、誰でも利用できるわけではありません。貸与型を利用すると、卒業後に子どもに返還義務が発生します。

また、教育ローンはいつでも申し込み可能です。審査が終わりしだい振り込まれるので、入学金や大学受験のための予備校などに充てることもできます。家計が急変して授業料の捻出が難しくなったときも、申し込み期間が決められていない教育ローンは利用しやすいでしょう。

デメリット

教育ローンは審査があるため、誰でも融資を受けられるわけではありません。収入の安定性や勤続年数、他の借入や支払いの滞納があるかなどをチェックされます。

そして、金利が低い奨学金に比べると、教育ローンは金利が高いことがデメリットです。融資を受けた翌日から金利が適用されるため、返済額が膨れ上がりやすいことに注意が必要です。

教育ローンを選ぶ際のポイント

教育ローンは次の4つのポイントを比較して選びましょう。

審査基準と申し込み条件

教育ローンの審査基準には安定収入や信用情報などがあります。安定した収入があり、正社員で継続年数が長ければ有利です。借入金の延滞がないかなど、信用情報に問題がないかもチェックされます。

教育ローンは総量規制の対象外ですが、他に借入があると世帯年収とのバランスから返済能力が評価されるので注意しておきましょう。

また、国の教育ローンの場合、子どもの人数に応じた世帯年収(所得)の上限額が設けられています。たとえば子どもの人数が1人であれば、世帯年収(所得)は790万円(600万円)が上限です。ただし、子どもが2人以内の場合は要件に該当すれば990万円(790万円)まで上限額が緩和されます。

国の教育ローンを検討している方は、上限額を超えていないか確認しておきましょう。

金利・手数料

教育ローンの金利には、固定金利と変動金利があります。

固定金利とは、返済が終わるまで金利が一定で変わることはありません。年約2%後半〜5%が相場です。変動金利は景気動向によって金利が変動するもので、年に2回見直しがおこなわれるのが一般的です。金利相場は年約1%後半〜4%です。

一般的に固定金利の方が変動金利より金利が高く設定されますが、金利が変わらないという安心感があります。一方、変動金利は将来金利が上昇するケースもありますが、申し込み時の金利が固定金利より安いことが魅力です。

国の教育ローンは年1.95%の固定金利です。ただし、次に当てはまる方は利率が▲0.4%になります。

一方、民間の教育ローンは返還金利が多いものの固定金利と変動金利のどちらか選べる金融機関もあります。金融機関によって金利も違うため、よく比較して選びましょう。

返済期間

国の教育ローンは令和4年4月1日より返済期間が18年になりました。一方、民間の教育ローンは10年〜20年です。返済期間が長くなれば金利負担が増えるため、返済総額が大きくなります。しかし、家計の状況が厳しい場合、毎月の返済額が少ない方が返済しやすいでしょう。

一方、返済期間を短くすると金利負担を減らせます。ただし、毎月の返済金額が負担にならないようによく検討しましょう。返済期間を長めに設定して、繰り上げ返済を行う方法もあります。

借り入れ限度額

国の教育ローンは子ども1人につき上限350万円です。次の要件のいずれかを満たせば1人につき450万円が上限になります。

銀行の教育ローンの上限は500万円〜1,000万円程度です。銀行によっては上限を3,000万円程度まで引き上げ可能なプランもあるので、医学部や歯学部への進学で高額な教育資金が必要な場合も対応できます。

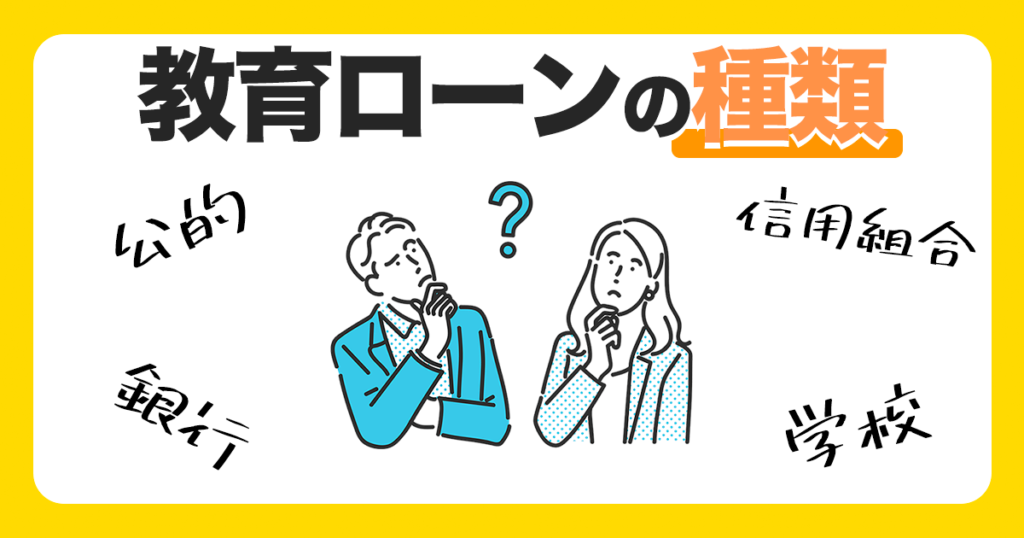

教育ローンの種類

教育ローンには種類があり、金利や借入上限金額などが異なります。比較して選びましょう。

公的教育ローン

日本政策金融公庫がおこなっている国の教育ローンは、民間の教育ローンに比べて金利が安く、年1.95%の固定金利で子ども1人につき上限350万円です。ただし、連帯保証人(進学者・在学者の4親等以内の親族)を立てる必要があります。連帯保証人がいない場合は、公益財団法人の保証機関を利用できますが、保証料が必要です。扶養している子どもの人数によって世帯年収(所得)の上限が設定されています。

銀行の教育ローン

銀行の教育ローンは変動金利が多い傾向ですが、金融機関によっては固定金利・変動金利を選択できます。公的教育ローンに比べると金利は高いです。保証人なしで利用できるところが多いですが、保証会社の保障が必要な場合もあります。

信用組合や信用金庫の教育ローン

信用組合や信用金庫の教育ローンは上限1,000万円が多い傾向です。カードローン型の場合は上限500万円にしているところもあります。金利は相場より低いところも多く、利用者であれば優遇金利が適用されることもあります。

学校提携の教育ローン

学校提携の教育ローンは学費が直接学校の口座に払われる教育ローンです。学校ごとに異なる固定金利で、一般的な教育ローンより金利は高めに設定されています。

一般の教育ローンのように収入を確認する書類などは必要ないため、契約者の収入や勤務状況によっては学校提携の教育ローンの方が利用しやすい場合もあるでしょう。

ただし、お金は学校に直接払われるため、契約者の口座には入ってきません。一人暮らしのアパート代など生活費には使えないことがデメリットです。

【教育ローン】おすすめ人気ランキングTOP3

おすすめの教育ローン11社を徹底比較!

| ローン名 | 画像 | リンク | 金利形態 | 下限金利 | 上限金利 | 借入上限金額 | 借入タイプ | 借入期間 | 元金据置 | 申し込み方法 | ネット完結 | 在籍確認電話の有無 | 審査期間 | 担保・保証人 | 対象地域 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 横浜銀行 教育ローン | 公式サイト | 変動金利 | 0.9% | 2.9% | 1,000万円 | 一括借入・カードローン | 10年以内 カードローンは18年以内 | ○ (一部不可) | インターネット | ○ | あり | 最短即日〜3営業日程度 | 不要 | 神奈川県,東京都(一部地域を除く),群馬県(前橋市,高崎市,桐生市,みどり市) | |

| 千葉銀行 スーパー教育ローン | | 公式サイト | 変動金利 | 1.3% | 2.6% | 1,000万円 | 一括借入・カードローン | 16年6か月 | ○ | インターネット・店頭・郵送 | ○ | あり | 約1週間程度 | 不要 | 茨城県,埼玉県,千葉県,東京都,神奈川県 |

| auじぶん銀行 じぶんローン | 公式サイト | 変動金利 | 1.48% (au限定割あり) | 17.5% (au限定割あり) | 800万円 | カードローン | 1年 (審査のうえ自動更新) | – | インターネット・店頭 | ○ | あり | 最短1時間 | 不要 | 全国 | |

| 常陽銀行 教育ローン | 公式サイト | 変動金利 | 2.2% | 3.975% | 1,000万円 | 一括借入・カードローン | 10年 | ○ | インターネット・店頭 | ○ | あり | – | 不要 | 宮城県,福島県,茨城県,栃木県,埼玉県,千葉県,東京都 | |

| 関西みらい銀行 教育ローン | 公式サイト | 変動金利 | 1.8% | 2.2% | 500万円 | 一括借入・カードローン | 14年 | ○ | インターネット・店頭 | – | あり | 通常1週間以内 | 不要 | 東京都,愛知県,滋賀県,京都府,大阪府,兵庫県,奈良県,和歌山県 | |

| 朝日信用金庫 朝日教育ローン | 公式サイト | 変動金利 | 1.6% | 2.4% | 1,000万円 | 一括借入 | 16年 | ○ | インターネット・店頭 | ○ | あり | – | 不要 | 埼玉県,千葉県,東京都 | |

| りそな銀行 教育ローン | 公式サイト | 変動金利 | 1.8% | 2.2% | 500万円 | 一括借入・カードローン | 10年 | ○ | インターネット・店頭 | – | あり | お申し込みから入金まで 2~3週間程度 | 不要 | 全国各地 | |

| 三井住友銀行 教育ローン | 公式サイト | 変動金利 | 2.975% | 3.475% | 300万円 | 一括借入 | 10年 | ○ | インターネット・店頭 | – | あり | – | 不要 | 全国各地 | |

| みずほ銀行 教育ローン | 公式サイト | 固定金利・変動金利 | 3.475% | 4.55% | 300万円 | 一括借入 | 10年 | ○ | インターネット・店頭 | – | あり | 最短即日〜3営業日程度 | 不要 | 全国各地 | |

| イオン銀行 教育ローン | 公式サイト | 変動金利 | 2.8% | 3.8% | 500万円 | 一括借入 | 10年 | ○ | インターネット・店頭 | ○ | あり | – | 不要 | 全国各地 | |

| 楽天銀行 教育ローン | 公式サイト | 固定金利・変動金利 | 3.237% | 3.9% | 500万円 | 一括借入 | 14年 | ○ | インターネット | ○ | あり | 最短翌営業日 | 原則不要 (条件によっては連帯保証人が必要) | 全国各地 |

教育ローンの代わりになるものは?

教育ローン以外でも教育資金を確保する方法があります。

貯金

お子さんの進学までに余裕がある場合は銀行に預金して教育資金を貯める方法があります。金利が安いので定期預金でもわずかな利息しかつきませんが、自動積立定期保険にすれば、毎月確実に教育資金を貯められます。

学資保険

学資保険とは親が契約者となり、毎月保険料を支払って子どもの教育資金を貯める貯蓄型の保険です。契約者(親)が亡くなったときは、それ以降の保険料の払込が免除になりますが、保証は継続されるため、学資金を受け取ることができます。

医療保険などの特約もつけられますが特約をつけすぎると返戻率が100%を下回ることもあるので貯蓄と保障のどちらを重視するか決めて学資保険を選ぶ必要があります。

終身保険

終身保険は貯蓄と保障を両立できる保険です。進学の時期になれば、解約返戻金を教育資金に充てられます。もし契約期間に契約者(親)に万が一のことがあれば保険金が入るため、もしものときに備えられることが貯金との違いです。

投資信託

貯金や保険ではお金を大きく増やせないので、投資信託で資産運用する方法も選択肢の一つです。積立NISAは年間40万円投資できて最長20年間非課税なので、長期間の投資に向いています。夫婦それぞれで利用すれば、年間80万円を最長20年間非課税で投資できます。

借入

教育資金の借入は教育ローンが一般的ですが、親が孫のために学費を貸してくれるケースもあります。親から借入する場合、金額によっては贈与とみなされて贈与税が発生します。1人が1月1日から12月31日までに贈与を受けた財産の合計が110万円以内なら贈与税はかからないため、年間110万円を超えないようにしておきましょう。

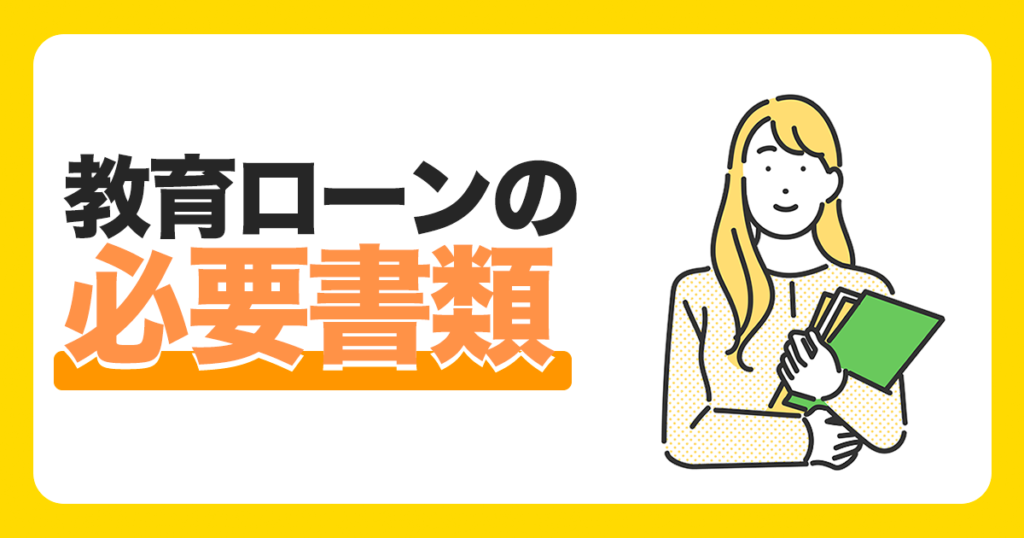

教育ローンの申し込み時に必要な書類は?

国の教育ローンに申し込むときは以下の書類が必要です。

借入申込書は教育ローンコールセンターへ請求して原本を提出してください。住民票の写しや住民票記載事項証明書は世帯全員(続柄を含む)が記載された原本が必要です。

預金通帳をコピーするときは、金融機関名がわかる部分もコピーしましょう。公共料金は2種類以上の用意が必要です。最近6ヶ月分以上の支払い状況が確認できるようにしてください。

一方、金融機関の教育ローンに申し込むときは以下の書類が必要です。

カードローンやフリーローンは使いみちの証明が必要ありませんが、教育ローンのように目的別ローンは使いみち・振込先を証明できるものが必要です。教育ローンの場合は学校納付金の納付書、領収書、振込依頼書などが当てはまります。

教育ローンを利用する際の注意点

教育ローンを利用する際は、次のことに注意しておきましょう。

借り過ぎない

国の教育ローンは1人あたりの上限が350万円ですが、民間の教育ローンは上限が500万円〜1,000万円です。大学に進学すると学費や一人暮らしのアパート代など何かとお金がかかりますが、借りすぎると返済額が大きくなって家計を圧迫することもあります。

また、返済期間が長いため、金利負担が大きいことにも注意が必要です。借入金額は慎重に決めましょう。

遅延金利や手数料を確認する

教育ローンの返済を滞納してしまった場合、返済日の翌日から遅延損害額が発生します。国の教育ローンは年8.70%です。銀行の場合は14.0%〜19.9%まで幅があるので、あらかじめ確認しておきましょう。

早期返済の可否や条件を確認する

国の教育ローンは手数料なしで繰上げ返済が可能です。民間の教育ローンも繰上げ返済が可能な金融機関が多いですが、銀行によっては手数料が5,000円程度かかることがあります。繰上げ返済すれば金利分の支払いを減らせますので、早期返済を考えている場合は繰上げ返済の可否や条件を確認しておきましょう。

借り換えや融資の制限を確認する

現在借入している教育ローンより金利が安く条件が良い教育ローンが見つかったとき、借り換えを検討したくなるかもしれません。しかし、借り換える際は全額繰上げ返済することになるため、金融機関によっては手数料がかかります。また、新たな借入には事務手数料がかかります。手数料にコストがかかり、借り換えた効果がなくならないか確認しておきましょう。

また借り換えの際は残高や返済状況を確認できる書類の提出が必要です。延滞がある場合は借り換えが難しくなるでしょう。

教育ローンをお考えの方がよくある疑問点

- 申し込みをしてから振り込みまでにどのくらいかかりますか?

-

国の教育ローンは、申し込みから審査までに10日前後、口座への振り込みまでにさらに1週間程度かかります。入学時期は申し込みが増えて混み合うので、さらに時間がかかることもあります。必要な時期の2〜3ヶ月前に申し込みましょう。

一方、民間の教育ローンは仮審査と本審査の2段階の審査があります。本審査に通過後、契約が締結され融資が実行されます。申し込みから振り込みまでには約2〜3週間かかります。

- 一括で融資されますか?

-

国の教育ローンは一括融資のみです。民間金融機関の教育ローンはカードローン型(当座貸越方式)と一括借入型(証書貸付方式)の2種類から選べます。カードローン型は利用限度額の範囲内であれば、何度でも借入ができます。

一方、一括借入型は必要額を一括で借り入れ、毎月一定額を返済していきます。カードローン型より金利が低めですが、追加の借入はできません。必要な金額が決まっているなら一括型の型の方がよいでしょう。

- 奨学金と教育ローンは併用できますか?

-

奨学金と教育ローンは併用可能です。ただし、どちらも審査があります。奨学金は入学後に振り込まれるので、入学金などに充てることができません。教育ローンは入学金や1年目の授業料に、奨学金は入学後に必要な学費というように使い分けることもできます。

- 国の教育ローンを利用するのに子どもの学力は関係ありますか?

-

国の教育ローンは経済状況の審査がありますが、子どもの学力は審査の対象ではありません。

- 地方銀行の教育ローンは遠方に住んでいても利用できますか?

-

地方銀行の教育ローンは大手メガバンクよりも金利が低い傾向です。また、限度額も高めな傾向なので、高額な融資が必要な方に向いています。ただし、各銀行の管轄エリア内に居住している人か、勤務している人しか利用できません。